华龙证券股份有限公司杨阳,李浩洋近期对比亚迪进行征询并发布了征询呈报《销量点评呈报:乘用车销量聚首破50万辆,新品复古推动高端化进度》,本呈报对比亚迪给出买入评级,面前股价为280.28元。

比亚迪(002594)

事件:

比亚迪发布2024年11月销量快报:2024年11月公司汽车销量50.7万辆,同/环比+67.87%/+0.83%;2024年1-11月公司汽车累计销量375.7万辆,同比+40.02%。

不雅点:

乘用车销量聚首2个月破50万辆,豹8发布滥觞高端品牌销量占比环比擢升。公司2024年11月乘用车销量50.4万辆,同/环比+67.23%/+0.69%,聚首2个月乘用车销量破50万辆。分能源类型看,纯电/插混乘用车罢了销量19.8/30.6万辆,同比+16.41%/+133.13%,环比+4.46%/-1.60%,在DM-i5.0换代车型逾越的能源&能耗水平滥觞下,插混销量占比同比+17.2pct至60.70%。分品牌看,王朝&海洋两网/方程豹/腾势/仰望罢了销量48.5/0.9/1.0/0.03万辆。公司销量基本盘沉稳的同期,高端品牌不断败坏。在11月中旬发布的方程豹豹8助力下,11月公司旗下方程豹、腾势和仰望等高端品牌销量占比3.74%,环比+0.3pct。

新品储备丰富,复古公司高端化进度。分品牌来看,王朝&海洋两网20万元以上高端化居品储备丰富,定位高于汉/唐系列的汉L/唐L均有望于2025Q1发布,瞻望搭载DM-i5.0系统,拉动比亚迪基本盘车型均价擢升;王朝网旗下首款MPV夏瞻望2025Q1上市,能源/智能化方面差别搭载DM-i5.0系统和DiLink150智能座舱,售价或为30万级。腾势旗下大型SUV腾势N9有望于2025Q1上市,标配搭载易三方时间,可支抓后轮孤独转向,顶牛贷提供纯电/插混两种能源类型,瞻望售价将在40万元以上。

2024-2025年外洋产能逐步落地,复古外洋销量抓续擢升。2024-2025年干与公司外洋工场密集投产期,其中乌兹别克斯坦工场/泰国工场差别于2024年6月/7月投产,差别瞻望逐步爬产至5/15万辆。比亚迪巴西工场瞻望于2025H1投产,年产能15万辆,出产海豚、宋Plus和元Plus等车型。此外,公司处于野心阶段的外洋工场还有墨西哥工场和匈牙利工场。按上述野心,公司将在中亚、东南亚、拉丁好意思洲和欧洲等我国汽车出海主要方针地均有土产货化产能布局,复古公司外洋销量抓续增长。

盈利预测及投资评级:公司销量基本盘褂讪,高端新品储备丰富,有望复古公司鞭策高端化进度,咱们瞻望公司2024-2026年归母净利润差别为398.96/504.57/579.55亿元,面前股价对应PE为20.1/15.9/13.8倍,可比公司PE平均值为25.5/18.1/14.4倍,比亚迪PE低于可比公司平均值,保管“买入”评级。

风险教唆:行业竞争加重;居品销量不足预期;地缘政事风险;外洋出产基地建造不足预期;上游原材料加价;测算存在罪戾,以本色为准。

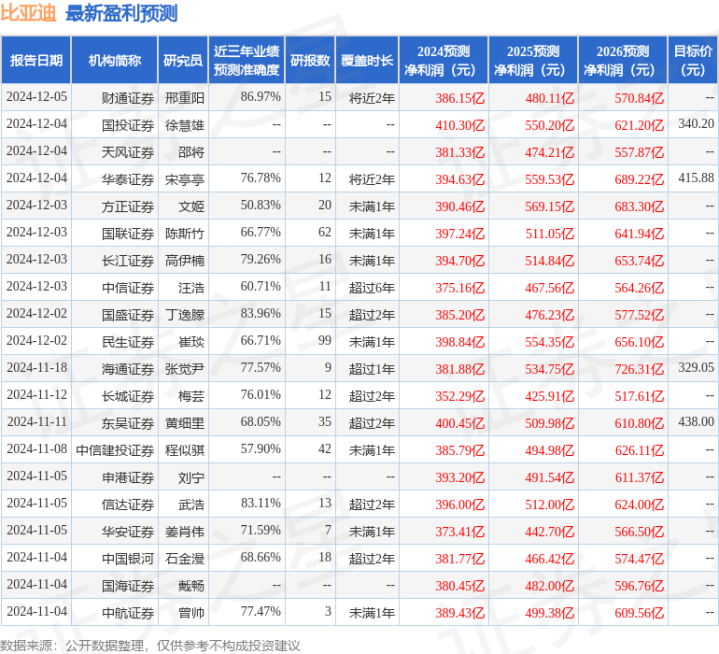

证券之星数据中心凭据近三年发布的研报数据计较,财通证券邢重阳征询员团队对该股征询较为潜入,近三年预测准确度均值高达86.97%,其预测2024年度包摄净利润为盈利386.15亿,凭据现价换算的预测PE为21.12。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级31家,增抓评级7家;以前90天内机构方针均价为371.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不组成投资提议。